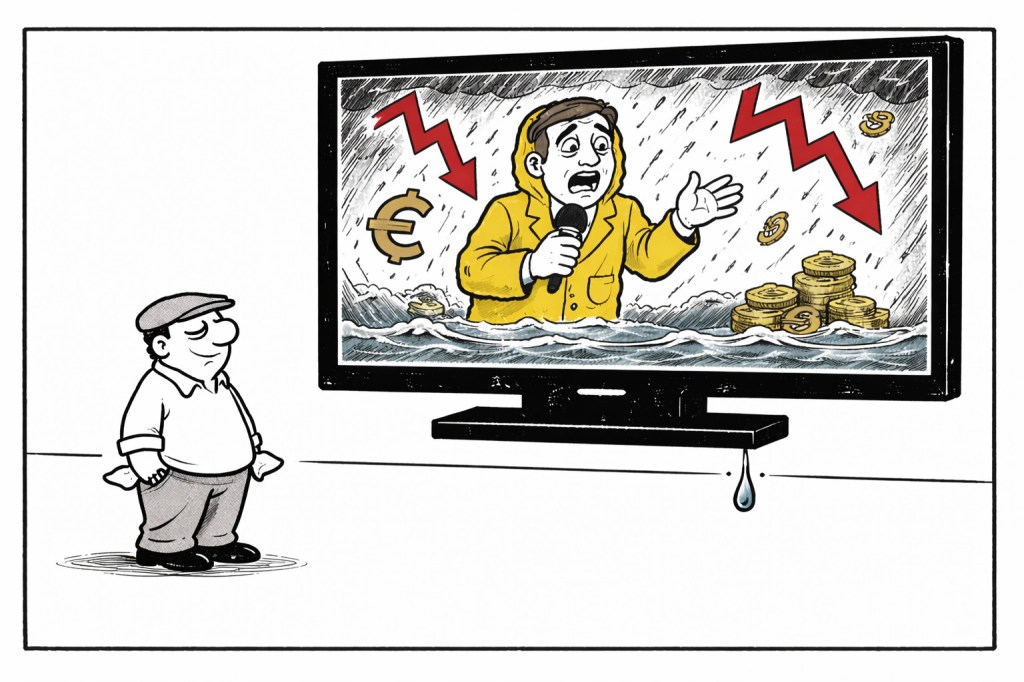

(di Marco Di Salvo – glistatigenerali.com) – C’è un rituale che si ripete con la puntualità di un orologio svizzero ogni volta che il mondo prende fuoco e, purtroppo, negli ultimi anni sempre con maggior frequenza. Scoppia una guerra, partono i missili, muoiono le persone, e nel giro di poche ore — spesso prima ancora che si sappia quante vittime ci siano nei primi momenti del conflitto — i telegiornali e i media in generale irrompono con un dato che viene presentato come equivalente in gravità: quanto hanno perso le borse. Cinquecento miliardi bruciati. Ottocento miliardi evaporati. Tremila miliardi in fumo nel giro di una seduta. I numeri sono astronomici, i toni sono quelli di una catastrofe collettiva, l’implicazione è che qualcosa di enormemente prezioso e comune sia andato perduto — un patrimonio di tutti, una ricchezza condivisa, il sudore di intere nazioni volatilizzato dall’irrazionalità della storia.

È una narrazione potente. Ed è, nella misura in cui riguarda il cittadino comune, quasi interamente falsa.

La domanda che nessun conduttore si pone, mentre agita il grafico con la freccia rossa verso il basso, è elementare: di chi sono, quei soldi? Chi ha perso, quella mattina? La risposta, se si ha la pazienza di cercarla, è disponibile nelle relazioni delle autorità di vigilanza, nei rapporti della Banca Centrale Europea, negli studi delle università americane, nei dati della Consob. Non è un segreto: è semplicemente una verità che la rappresentazione mediatica dell’economia ha deciso di non raccontare. Negli Stati Uniti — il mercato di riferimento, il termometro del mondo — il 10% delle famiglie più ricche possiede il 93% di tutte le azioni e le quote di fondi comuni. L’1% più ricco detiene il 54% della ricchezza azionaria totale, una quota salita di quattordici punti percentuali in vent’anni. Dall’altra parte, l’80% delle famiglie americane possiede l’8% del mercato. Per tornare all’esempio di prima, quando la borsa crolla di tremila miliardi in un giorno, quell’80% perde, aggregato, qualcosa come 240 miliardi. Gli altri 2.760 li hanno persi i ricchi.

In Europa la geometria è analoga, temperata da una partecipazione ai mercati storicamente più contenuta. Il 10% più agiato delle famiglie dell’area euro detiene il 57% della ricchezza netta complessiva, e i fondi di investimento e le azioni sono strumenti che pesano nei portafogli dei benestanti molto più che in quelli del resto della popolazione, la quale affida i propri risparmi prevalentemente a conti correnti e prodotti assicurativi. In Germania, in Italia, in Polonia meno del 10% delle famiglie possiede direttamente titoli azionari. Nel Regno Unito quella quota si è dimezzata in vent’anni. In Italia, secondo i dati della Banca d’Italia, la ricchezza delle famiglie investita in azioni quotate ammonta all’1,4% del totale. Solo il 4,1% degli italiani ha mai comprato o venduto un’azione in vita propria. Su Piazza Affari, gli investitori esteri — fondi sovrani, grandi gestori internazionali, istituzioni finanziarie — detengono ormai oltre il 50% del capitale delle società quotate.

Dunque: quando i mercati perdono miliardi per una guerra, il soggetto che subisce quella perdita è un universo di istituzioni finanziarie, gestori patrimoniali, fondi pensione anglosassoni, algoritmi ad alta frequenza e grandi famiglie imprenditoriali che movimentano capitali tra un listino e l’altro. È un mondo reale, con conseguenze reali — sui tassi di interesse, sull’accesso al credito, sulle decisioni di investimento delle imprese. Non è uno spettacolo di ombre. Ma non è nemmeno il patrimonio del cittadino che legge il telegiornale delle otto. Eppure il telegiornale delle otto continua a raccontarlo come se lo fosse, con quella complicità silenziosa tra chi produce notizie e chi le consuma, entrambi convinti che la borsa sia ancora il luogo dove batte il cuore economico della collettività.

Non lo è più da decenni. E forse non lo è mai stato davvero, almeno non nel modo in cui la vulgata vorrebbe. C’è però stato un momento storico in cui quella rappresentazione aveva una sua corrispondenza con la realtà — un momento in cui il piccolo investitore esisteva davvero, e non soltanto come comparsa statistica. Negli anni Ottanta, prima della grande trasformazione, la partecipazione diretta dei cittadini ai mercati azionari era un fenomeno di massa in espansione. In Italia era l’epoca del passaggio dai BOT-people (terribile definizione che riecheggiava un’altra tragedia figlia della guerra in Cambogia per definire chi si affidava al risparmio “sicuro” dei titoli di stato) alla prima timida alfabetizzazione finanziaria di massa, dell’entusiasmo per la borsa come forma moderna di partecipazione alla crescita. Oltreoceano era il momento della grande corsa all’azionariato popolare, alimentata dal mito reaganiano della democrazia dei proprietari. Esistevano investitori individuali con nomi e facce — quello che in altri paesi chiamerebbero man in the street, e che nella commedia italiana del tempo aveva il volto di un Jerry Calà qualsiasi che seguiva i listini sul giornale della sera con la stessa passione con cui leggeva i risultati del campionato.

Quel mondo è finito. La sua fine non è stata annunciata, non è stata discussa, non è stata elaborata. È avvenuta silenziosamente, nel corso di quarant’anni di finanziarizzazione crescente: la quota di mercato in mano agli investitori istituzionali americani è salita dal 29% nel 1980 all’80% dell’S&P 500 di oggi. I piccoli azionisti sono stati progressivamente espulsi da un sistema che li tollerava come elemento folkloristico ma non li considerava attori rilevanti. Tant’è che i costi di accesso al mercato per i singoli investitori sono in media il 40% più alti di quelli sostenuti dagli istituzionali. La Commissione Europea ha persino dovuto varare alla fine del 2025 una “Retail Investment Strategy” con l’ambizione di riportare i cittadini ai mercati — un po’ come svuotare una piazza e poi organizzare una campagna per ripopolarla.

L’argomento di riserva, quello che viene brandito quando si obietta l’irrilevanza della borsa per la vita quotidiana degli europei, è il seguente: ma i fondi pensione! Ma le assicurazioni! Ma i tuoi risparmi passano comunque per quei mercati, anche se non lo sai. È vero, e non è poca cosa. La distinzione tra borsa e economia reale non è assoluta: quando crolla il valore degli asset finanziari, le conseguenze si propagano attraverso il credito, l’investimento delle imprese, i bilanci bancari. Ma c’è una differenza cruciale tra dire che i mercati finanziari influenzano l’economia e dire che il bollettino giornaliero della borsa è un indicatore del benessere collettivo. La prima affermazione è seria. La seconda è ideologia travestita da informazione.

E l’ideologia funziona così: ripete la stessa cosa ogni giorno, con tono neutro, finché diventa paesaggio. Il presentatore che annuncia “le borse europee perdono terreno” con la stessa solennità con cui descriverebbe un’alluvione sta compiendo un atto politico, anche se non ne è consapevole. Sta dicendo che le fortune di un sistema finanziario dominato da soggetti istituzionali, fondi sovrani e grandi patrimoni privati sono una questione di interesse generale. Sta costruendo un’identità collettiva attorno a un’esperienza che la grande maggioranza dei suoi spettatori non ha. Sta facendo, ogni sera, il servizio delle pubbliche relazioni di un mondo che non ha bisogno di pubblicità gratuita. Un servizio di informazione che serve soprattutto a pressare governanti e decisori su strategie che servono più ai mercati che ai cittadini.

La prossima volta che sentirete di centinaia di miliardi “bruciati” dalle tensioni geopolitiche, vale la pena fare un piccolo esercizio. Chiedersi: bruciati da chi? Persi da chi? Chi si sveglia la mattina con il conto in meno? La risposta, nella quasi totalità dei casi, è: non voi. Non il lettore comune, non il pensionato, non il lavoratore dipendente, non il piccolo imprenditore che ha i soldi sul conto corrente o nel mattone. Quei miliardi appartengono a un sistema che ha i suoi mercati, i suoi algoritmi, i suoi meccanismi di compensazione e di recupero — e che ha anche, da decenni, il suo cronista di fiducia nei notiziari serali, pronto a raccontare le sue perdite come se fossero le nostre.

Non che le altre volte Di Salvo abbia fatto meglio, ma oggi, dopo aver raschiato il fondo del barile, ha continuato a scavare.

La crisi di borsa del 1929 pensavo fosse un argomento alquanto noto.

Saranno meno noti o meno ricordati episodi simili: la crisi del 1987 (il black Monday), quella del 1997 delle borse asiatiche, lo scoppio inizi 2000 delle dot.com, quella del 2007-2008.

Che l’80% non possieda azioni è vero, che quindi la borsa non li riguardi è falso.

Il punto non è chi perde direttamente, ma come le perdite si trasmettono. all’economia reale.

I fondi pensione investono in azioni, le banche e le assicurazioni sono esposte ai mercati le aziende quotate decidono investimenti e occupazione anche in base al prezzo delle azioni.

Quando i mercati scendono in modo strutturale si riducono credito, investimenti e crescita.

Non è un gioco tra ricchi, è un meccanismo che impatta tutta l’economia reale, anche se in modo indiretto.

Ma sono certo che Di Salvo farà meglio la prossima volta (nel 2027?) quando spiegherà che anche la bolla del private credit non riguarda i cittadini.

"Mi piace""Mi piace"

Apperò un articolone! Poteva trarre spunto dalla legge fisica “in natura nulla si crea e nulla si distrugge” per spiegare che se c’è qualcuno che perde soldi,qualcun altro se li mette in tasca…di sicuro il dinero non si volatilizza: il premio Pulitzer sarebbe stato suo per acclamazione.

Eppoi dicono che la gente si interessa sempre di più al CALCIOMERCATO.

"Mi piace""Mi piace"