(di Milena Gabanelli e Simona Ravizza – corriere.it) – Quanto sono tassati davvero i nostri aumenti di stipendio? È la domanda che ogni lavoratore si pone nel momento in cui il contratto viene rinnovato. Il motivo è che tra lordo e netto, aliquote ordinarie, bonus che non concorrono alla formazione del reddito imponibile e detrazioni che invece riducono l’imposta da pagare, capire quanto ci rimarrà in tasca è tutt’altro che immediato.

Che le imposte sugli aumenti siano elevate, e non solo quando i soldi in più comportano il passaggio a uno scaglione Irpef superiore, lo dimostra una misura contenuta nella Legge di Bilancio 2026. Per aumentare il netto in busta paga, il governo Meloni ha deciso di applicare un’aliquota agevolata del 5% agli aumenti salariali derivanti dai rinnovi contrattuali del settore privato sottoscritti tra il 2024 e il 2026, per i lavoratori con redditi fino a 33 mila euro lordi annui (qui).

Perché il governo interviene sugli aumenti

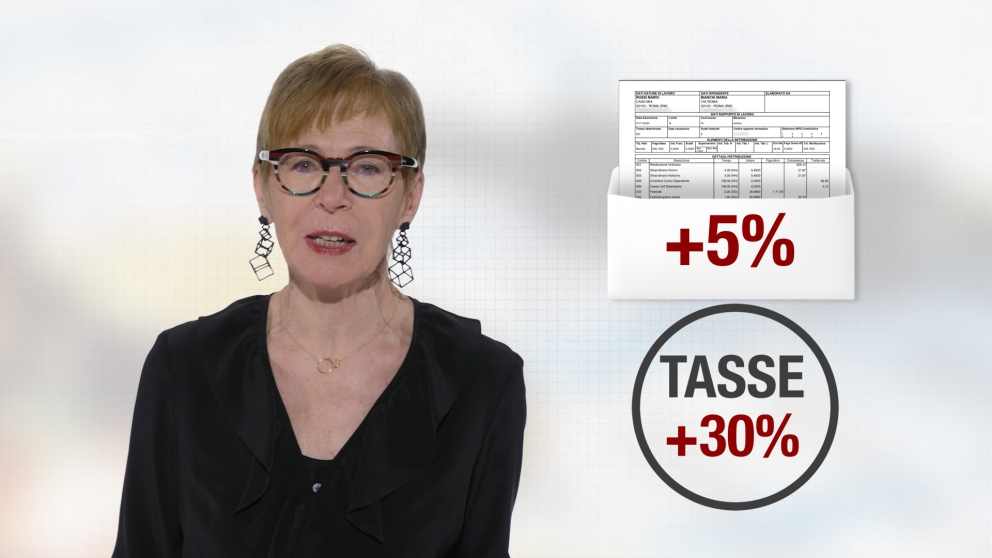

Per comprendere i motivi della scelta, e se è davvero risolutiva, è necessario comprendere come funziona oggi la tassazione ordinaria sugli aumenti di stipendio. Una risposta arriva dall’Ufficio parlamentare di bilancio (Upb) che, nell’audizione sulla Finanziaria 2026, mette in evidenza un dato significativo: «Un aumento di stipendio del 5% costa al lavoratore quasi il 30% in più di tasse». Facciamo due conti utilizzando proprio i dati riportati nel documento dell’Upb (qui da pag. 70).

Reddito da 20 mila euro

Prendiamo un lavoratore con un reddito imponibile di 20 mila euro annui. Si colloca interamente nel primo scaglione Irpef, fino a 28 mila euro, dove l’aliquota di legge è del 23%. Ma l’imposta lorda non coincide con quella effettivamente pagata.

Con un reddito di 20.000 euro, la formula prevista dal Testo unico delle imposte sui redditi (articolo 13, comma 1-b qui) riconosce detrazioni da lavoro dipendente per 2.642,3 euro, a cui si aggiunge il bonus da 960 euro introdotto dalla Legge di Bilancio 2025 (qui art. 1 comma 4 c). In termini concreti, a fronte di un’imposta lorda teorica di 4.600 euro, il lavoratore paga in realtà solo 998 euro di Irpef, oltre quattro volte in meno.

Cosa succede quando arriva l’aumento

Arriva ora un aumento di stipendio del 5%, pari a 1.000 euro. Il reddito sale a 21 mila euro. Se l’aumento fosse tassato con la stessa aliquota media effettiva del reddito precedente, le imposte crescerebbero di poco, arrivando a 1.050 euro. Ma non è quello che accade. Su quei 1.000 euro in più scattano due meccanismi.

Il primo è immediato: sull’aumento si applica l’aliquota Irpef prevista per lo scaglione di riferimento, il 23%. Questo significa 230 euro di imposta aggiuntiva che fa salire l’imposta lorda complessiva da 4.600 a 4.830 euro.

Il secondo meccanismo è più complesso. Con l’aumento del reddito cambiano anche le detrazioni da lavoro dipendente. Il bonus Meloni da 960 euro non è più riconosciuto e viene sostituito, secondo quanto previsto dalla Finanziaria 2025, da una diversa detrazione pari a 1.000 euro (qui art. 1 comma 6 a). La formula per il calcolo delle detrazioni da lavoro dipendente produce un risultato diverso (art. 13 comma 1b qui). In questo caso lo sconto fiscale ammonterà complessivamente a 3.550,8 euro: sono 51 euro in meno rispetto agli sconti fiscali di 3.602,3 euro per il reddito di 20.000 euro. Sottraendo 3.550,8 euro dall’imposta lorda di 4.830 euro, l’imposta netta sale a 1.279,2 euro.

La differenza, come evidenziato dall’Ufficio parlamentare di bilancio, è di 281 euro di imposte in più (28%), a fronte di un aumento di stipendio di 1.000 euro (5%). L’effetto non dipende dal passaggio di scaglione, ma dalla sovrapposizione di detrazioni e bonus che riducono progressivamente i benefici fiscali al crescere del reddito, anche di poco, creando al contempo evidenti distorsioni che fanno rabbrividire chi si occupa di finanza pubblica.

Gli altri redditi

Le detrazioni da lavoro dipendente si applicano al reddito complessivo e l’aumento di stipendio è ciò che fa scattare il ricalcolo dell’imposta. Con l’aumentare del reddito, le detrazioni riconosciute si riducono e l’effetto del ricalcolo diventa progressivamente meno rilevante. Vediamo, allora, cosa succede con gli altri redditi e quanto cresce in percentuale l’imposta totale.

Scaglione Irpef al 33%. Su un reddito di 30.000 euro, un aumento di stipendio del 5% fa crescere l’imposta complessiva di circa il 15%. A fronte di 1.500 euro di aumento lordo, le imposte passano da circa 4.300 a circa 4.924 euro.

Scaglione Irpef al 43%. Su un reddito di 50.000 euro, un aumento di stipendio del 5% determina un incremento dell’imposta complessiva pari a circa l’8%. Su 2.500 euro di aumento lordo, le imposte salgono da 13.700 a 14.775 euro.

Quanto resta davvero in busta paga

Alla fine, tutto si può tradurre nel netto che resta in busta paga. Quanto valgono, allora, davvero gli aumenti di stipendio?

Su 20.000 euro di imponibile, un aumento di 1.000 euro vale in realtà 719 euro netti.

Su 30.000 euro, 1.500 euro di aumento diventano 875 euro netti.

Su 50.000 euro, 2.500 euro di aumento si traducono in 1.425 euro netti.

Cosa fa il governo con la Finanziaria 2026

Con la Legge di Bilancio 2026 il governo interviene sugli aumenti di stipendio riducendo il prelievo fiscale. Abbiamo visto che gli incrementi salariali derivanti dai rinnovi contrattuali sottoscritti tra il 2024 e il 2026, per i lavoratori con redditi fino a 33.000 euro, saranno tassati al 5% invece che con le aliquote Irpef ordinarie.

La misura riguarda oltre 2 milioni di lavoratori del settore privato. Restano esclusi i 3,3 milioni di dipendenti pubblici, così come i lavoratori i cui contratti vengono rinnovati fuori da quel periodo temporale.

Si tratta inoltre di una misura temporanea. Dal 2027, gli aumenti contrattuali entreranno a regime nella busta paga e saranno assoggettati alle aliquote ordinarie. Il meccanismo che oggi riduce il valore netto degli aumenti tornerà quindi a operare integralmente.

L’intervento alleggerisce il prelievo nel momento della contrattazione, ma non modifica la struttura dell’Irpef. Il problema viene rinviato di un anno, non risolto.

dataroom@corriere.it

Ottima Gabanelli questa volta.

Dimostrazione numerica dell’esistenza di un governo di 3-cartari.

"Mi piace""Mi piace"

È il classico gioco delle tre carte applicato al cedolino: se lo fai in strada è truffa, se lo fanno in Parlamento si chiama “politica fiscale”. La differenza è che qui il banco non vince mai, ma il contribuente perde sempre. Tutto sta nella velocità con cui muovono i bussolotti tra aliquote, scaglioni e detrazioni: l’elettore resta intontito e, mentre cerca la carta dell’aumento, si ritrova con le tasche più leggere. Finché la velocità delle carte supera la capacità di calcolo degli elettori, il trucco continuerà a funzionare.

"Mi piace"Piace a 1 persona