(ft.com) – Il mondo è inondato di debiti. Sommando i prestiti di individui, imprese e governi, il totale raggiunge circa 300 trilioni di dollari, secondo l’agenzia di rating del credito Standard & Poors.

Debito che ha alimentato il successo delle moderne economie finanziarie. Quando i rubinetti vengono chiusi, come è avvenuto durante la crisi finanziaria del 2008, il sistema si rafforza.

Ma i piani di prestito dei fondi non sempre vanno a buon fine. Le idee imprenditoriali falliscono, i posti di lavoro vengono persi e i rimborsi non vengono effettuati. Quando ciò accade, i debiti si trasformano in prestiti in sofferenza. Questo è il settore che ha acquisito maggiore importanza negli ultimi dieci anni.

In nessun altro paese i prestiti in sofferenza sono un asset più avanzato che in Italia. Un ecosistema privato si è evoluto con il sostegno del governo per risanare i debiti inesigibili.

Nel 2015 nei bilanci delle banche italiane erano bloccati circa 300 miliardi di euro di prestiti in sofferenza, ovvero quasi un quarto del totale nell’UE. Con le finanze pubbliche già tese e banche in fallimento, come Il Monte dei Paschi che aveva bisogno di un salvataggio, il Paese deve risolvere il suo problema con i prestiti in sofferenza. Gli investitori di private equity, in gran parte aziende statunitensi come KRR, Apollo e Fortress, hanno accettato la sfida.

Questi gruppi hanno investito in prestiti in sofferenza, spesso tramite titoli garantiti dal governo, e creato imprese per onorare i debiti e cercare di recuperare i soldi dai creditori. Estrapolare i prestiti in sofferenza dalle banche era una priorità per i regolatori che volevano liberare capitale per nuovi prestiti e mantenere l’economia rifornita di credito. La teoria è che affidarli nelle mani di specialisti doveva rendere i recuperi più efficienti.

Tuttavia, gli accordi esistenti non si sono rivelati miniere d’oro per i partecipanti: i recuperi sono stati più difficili del previsto e gli incassi sono stati inferiori alle aspettative. Il sistema giudiziario congelato durante la pandemia non ha aiutato.

Le azioni dell’esattore italiano DoValue, di proprietà di Fortress, illustrano la situazione. Queste sono scese del 60% in cinque anni e ora vengono scambiate ai minimi storici, così come le azioni del più grande esattore d’Europa, la svedese Intrum.

La mancanza di nuova offerta di debito è un altro problema. L’attesa ondata di nuovi prestiti in sofferenza durante la pandemia non si è concretizzata. Le sospensioni dei pagamenti e gli stimoli governativi hanno fatto sì che i mutuatari non andassero in default. Secondo la Banca d’Italia, solo l’1% dei prestiti totali sono diventati prestiti in sofferenza nella seconda metà dello scorso anno.

Gli esattori stanno ampliando la loro portata per compensare. Sia DoValue che Intrum si sono espansi in Spagna.

Ma i crediti deteriorati potrebbero essere in aumento. In tutto il mondo, la pressione sui debitori sta aumentando. Le imprese stanno stringendo la cinghia. Nel Regno Unito, le insolvenze aziendali dell’anno scorso sono aumentate del 60% rispetto al 2021. Le insolvenze in Italia e in Spagna stanno aumentando. Gli esattori e gli investitori nei debiti europei potrebbero trovarsi sulla soglia di una nuova ondata di prestiti in sofferenza.

Tuttavia, c’è un potenziale ostacolo. Le nuove proposte del governo italiano di Giorgia Meloni, che ha recentemente sorpreso i mercati con una tassa straordinaria sui profitti bancari, minaccia di stravolgere il processo dei prestiti in sofferenza e spaventare gli investitori privati. Ai sensi della legge proposta, ad alcuni debitori potrebbe essere data l’opportunità di rimborsare i prestiti a un prezzo scontato. Fondamentalmente, potrebbe rimborsare il debito allo stesso prezzo a cui è stato venduto agli investitori terzi, più una piccola commissione. Ciò significherebbe che potrebbero liberarsi della loro condizione di cattivi debitori.

Dato che le trattative sui prestiti in sofferenza sono solitamente fatte a circa un quinto del valore nominale di un prestito, il cambiamento sarebbe una brutta notizia per i proprietari di portafogli esistenti che sperano di trarre profitto dail recupero del debito. Futuri accordi sui prestiti in potrebbero essere messi in discussione.

Il debito italiano: il momento di Meloni

Il debito italiano è una fonte costante di preoccupazione per l’Europa e una fonte affidabile di alti rendimenti per gli investitori in titoli di stato.

Il debito del paese continua a salire, raggiungendo 2.858,6 miliardi, secondo la Banca d’Italia. Ora equivale al 144% del prodotto interno lordo. Confrontando con la Germania, il debito pubblico è solo il 68% del PIL.

Nel frattempo, l’economia sta rallentando. Il PIL del secondo trimestre è diminuito dello 0,4% rispetto ai tre mesi precedenti. La Commissione europea ha ridotto le previsioni di crescita per il 2024 del paese. Una crescita più bassa significa meno soldi nelle casse del governo per coprire i costi del debito. Inoltre, il nuovo governo vuole concedere tagli fiscali. Con pochi soldi a disposizione, c’è il timore che l’Italia finisca con un deficit superiore alle aspettative.

L’Italia emetterà quest’anno ulteriori 300 miliardi di euro di nuovi titoli a medio e lungo termine.

I titoli di stato italiani, noti come BTP, sono i più comuni. Sono anche in mezzo a un periodo di fortuna inattesa. Il rendimento del titolo decennale di riferimento è ancora al 4,3%, a soli 165 punti base sopra l’equivalente tedesco. Quello spread si è ridotto di quasi un quinto dall’inizio dell’anno. Le preoccupazioni riguardo al debito eccessivo dell’Italia lo hanno spinto fino a 500 punti base durante la crisi del debito sovrano.

Il sostegno dalla Banca centrale europea, che ha indicato che proteggerà i paesi più deboli che affrontano spread in aumento, ha contribuito. Così come gli acquirenti di debito italiano, in particolare gli investitori individuali il cui denaro giace in conti bancari a basso interesse.

L’Italia non è sola. Il Regno Unito è riuscito a ristabilire la calma nel proprio mercato del debito dopo che un “mini budget” ha fatto schizzare in alto i rendimenti lo scorso anno. L’emissione di nuovi titoli di stato quest’anno sarà la seconda più grande mai registrata, eppure i rendimenti hanno iniziato a ritirarsi dai massimi di oltre il 5% registrati durante l’estate.

Prova tecnica.

Da una decina di giorni non riesco a commentare, il messaggio è sempre lo stesso “devi essere connesso per commentare”; ok (ri)facciamo il login, tutto bene; compare il mio nick, bene; reinseriamo il commento, invio, e… “devi essere connesso per commentare”! Riciclare a piacere, il loop è servito.

"Mi piace""Mi piace"

"Mi piace"Piace a 1 persona

Non è un mistero, almeno per me, che i titoli italiani siano tenuti artificialmente sopra il rating JUNK (spazzatura).

Il motivo è molto semplice: il nostro sistema bancario è fortemente interconnesso a quello europeo e da li a quello mondiale. l’italia partecipa in modo rilevante al bilancio EU in virtù della sua popolazione.

La sua economia è tra le più grandi, almeno in termini quantitativi ( in termini qualitativi meglio stendere un velo pietoso)

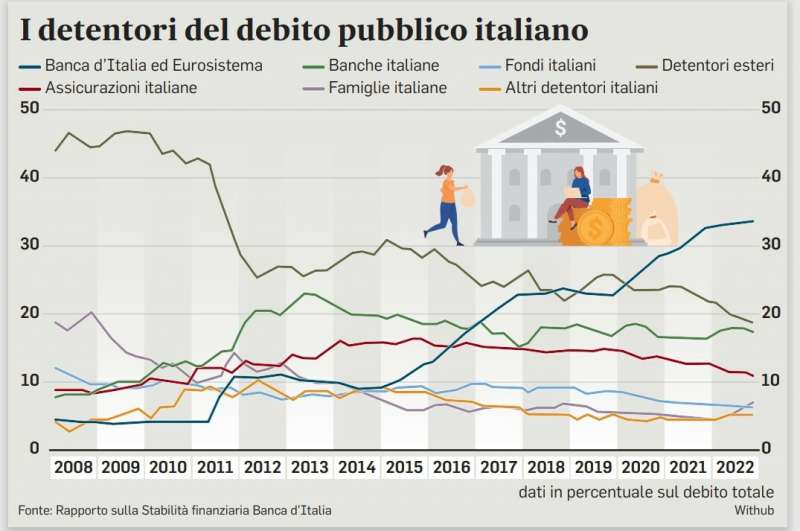

Come si può vedere dal grafico, dal 2008 cioè dalla crisi di Lehman Brothers e poi dal 2011 quando ci fu la crisi del debito greco, gli istituti internazionali si sono liberati dei titoli di debito pubblico italiano.

Gran parte di questo debito è stato assorbito dalle banche, in misura minore dalle assicurazioni e i fondi.

Tali istituzioni però non possono continuare ad assorbirlo indefinitamente a maggior ragione con spread in salita visto che aumenta il rischio e con esso l’obbligo di aumentare gli accantonamenti legati alla copertura del rischio e conseguente riduzione di risorse finanziarie disponibili per il credito al sistema economico.

Altro dato che colpisce è il calo della quota di debito pubblico detenuto dalle famiglie; in calo continuo a dimostrazione di come la capacità di risparmio delle famiglie italiane sia diminuito (impoverimento).

Fa specie che ultimamente il MEF abbia proposto dei titoli di debito pubblico (BTP valore) studiati appositamente per le famiglie senza tener conto del loro impoverimento (vendere a chi? a chi non ha soldi?); ammesso poi che ne abbia tenuto conto, allora è pure peggio perchè dimostra il livello di disperazione in cui si trova il governo che cerca di raccattare quanto più possibile; il tutto in un contesto inflattivo quale è quello attuale.

Fino ad ora grazie ai bassi tassi di interesse praticati dalla BCE, il già fragile sistema ha retto; in un futuro più o meno prossimo non si sa.

Ciò che mi sento di dire è che anche a restar fermi con gli attuali tassi, ma anche più bassi il sistema non può reggere: da che mondo e mondo se la crescita nominale è inferiore al costo del debito il sitema collassa, al limite si può discutere del quando, ma non del SE.

Detta diversamente se uno, quest’anno, ha introiti per 1000 € e debito per 1200€ e l’anno successivo ha introiti per 1100€ e debito per 1500€ vi sembra possa continuare su questa strada?

Per invertire la rotta la strada è una sola: lotta senza quartiere all’evasione fiscale e alla criminalità organizzata.

Questo governo non solo non ha fatto/sta facendo nulla al riguardo, ma addirittura la promuove con condoni e depotenzimento dell’apparato giudiziario.

Non c’è nessun potere forte che rema loro contro; stanno solo facendo harakiri

"Mi piace""Mi piace"